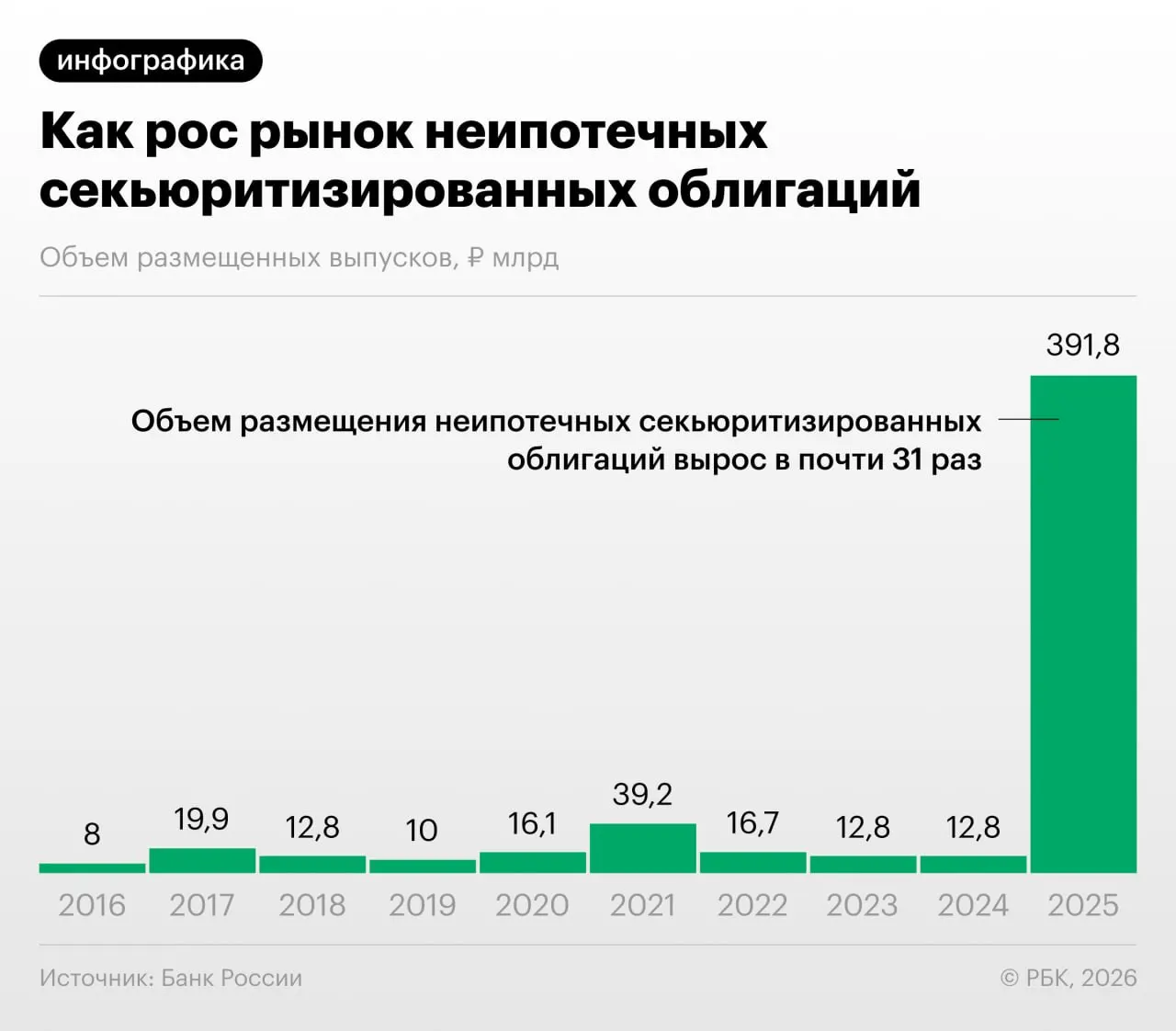

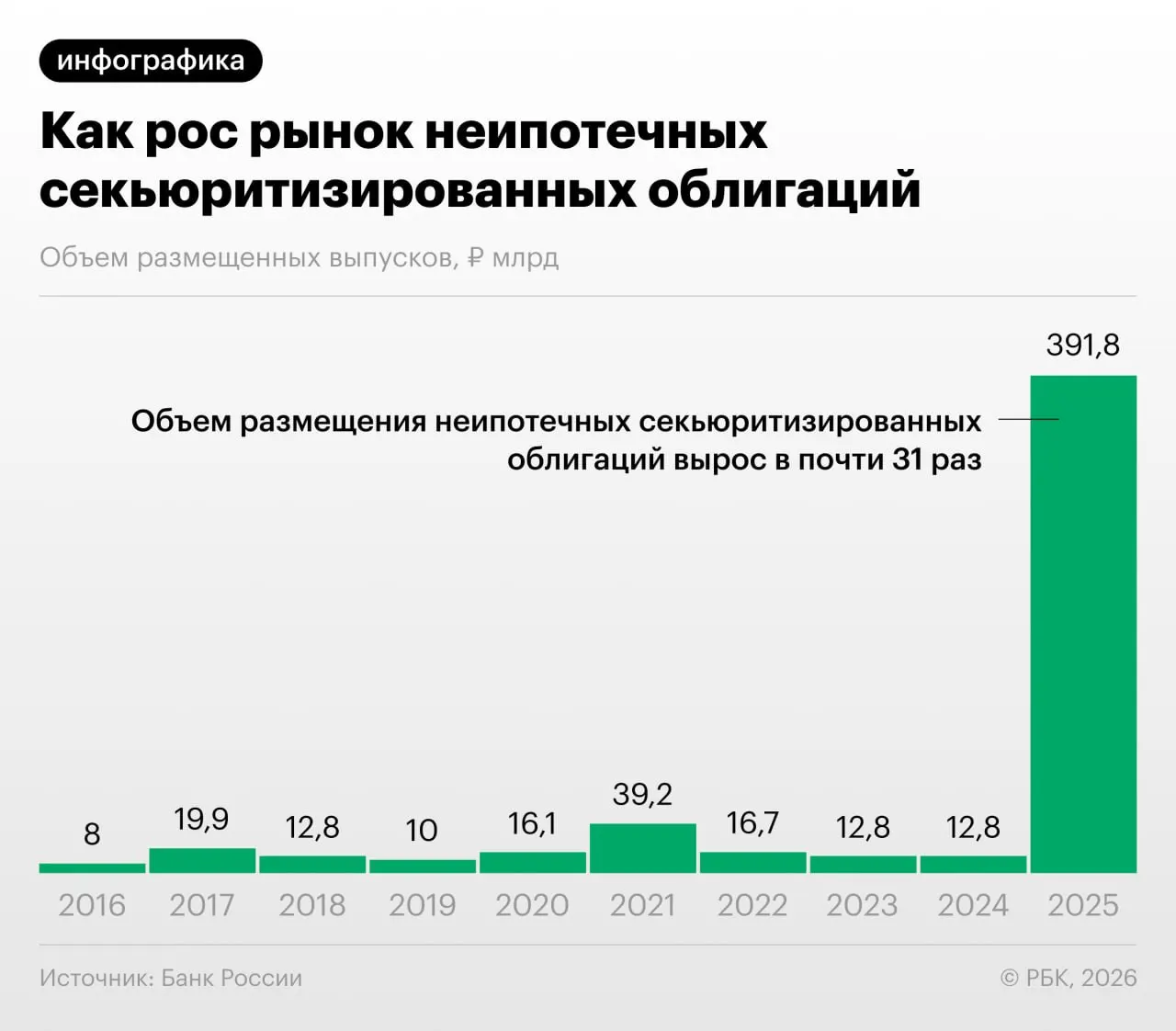

В 2025–2026 годах российские банки значительно увеличили секьюритизацию потребительских кредитов — то есть выпуск облигаций, обеспеченных потоками платежей по розничным ссудам. Это зафиксировано в Обзоре финансовой стабильности Банка России.

Как это работает

Секьюритизация позволяет «переупаковать» портфель кредитов в ценные бумаги, перенести часть активов с баланса и снизить нагрузку на капитал. При правильной структуре она может повысить эффективность фондирования банков.

На какие проблемы указывает ЦБ

Банк России обращает внимание, что участники рынка иногда используют секьюритизацию для регуляторного арбитража: выкупывают выпуски друг у друга и обмениваются портфелями ссуд. Такие операции формально снижают капиталовую нагрузку, но могут скрывать реальные риски.

Мнение экспертов

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом — производные, и пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отмечал Дмитрий Александров.

Аналитики и регулятор подчёркивают, что быстрый рост неипотечной секьюритизации повышает требования к прозрачности выпускаемых бумаг. Для инвесторов важно понимать структуру гарантий и качество базовых портфелей, иначе накапливание скрытых рисков может привести к проблемам в финансовой системе.